三年疫情之后,家居行业步入大整合、大洗牌的新周期态势已经十分明朗。市场从增量转换到存量竞争,整个行业遭遇增长困境,渠道多元、流量分散,头部企业品类扩张...

本报告基于第53届中国家博会(广州)民用家具展的智能适老题材的参展商表现、智能家居行业的产业环境、特征变化及消费需求等方面进行深度分析,洞悉行业未来趋...

面对中国日益加剧的人口老龄化趋势,适老化产品的市场需求越来越旺盛,适老家居市场正迅速崛起,成为新的经济增长点。纵观家居行业,无论是家居企业、流通渠道还...

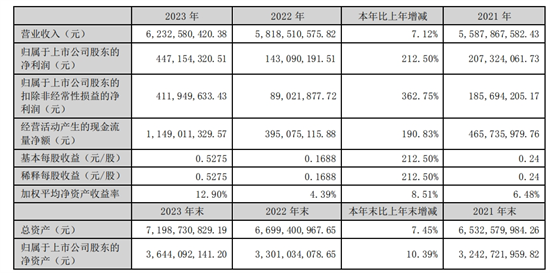

4月26日,华帝股份发布年度业绩报告称,2023年公司实现营业收入约62.33亿元,同比增加7.12%;归属于上市公司股东的净利润约4.47亿元,同比...

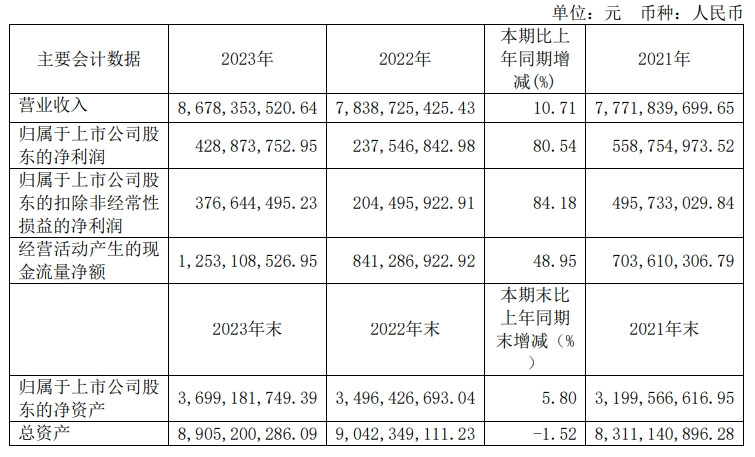

2024年4月25日,喜临门家具股份有限公司(以下简称“喜临门”)发布2023年年度报告。据报告,2023年喜临门实现营业收入86.78亿元,同比增...

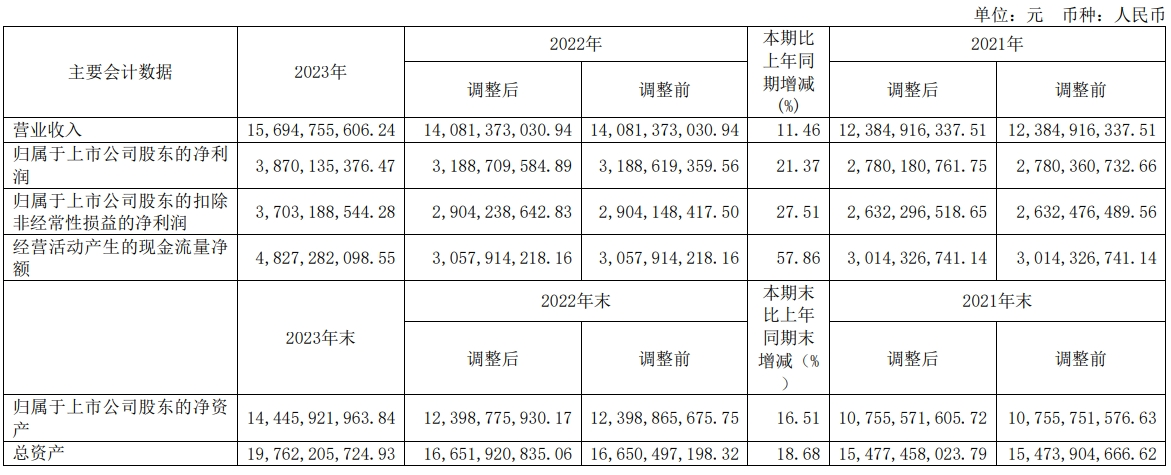

2024年4月25日,公牛集团股份有限公司(以下简称“公牛集团”)发布2023年年度报告。据报告,2023年公牛集团实现营业收入156.95亿元,同比...

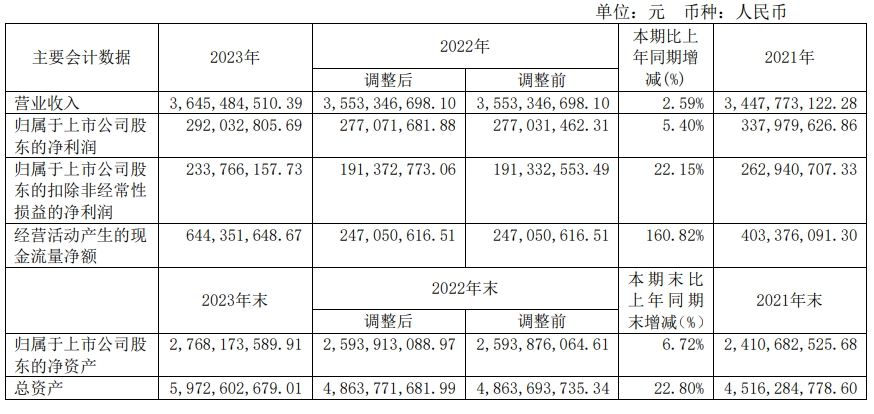

2024年4月25日,金牌厨柜家居科技股份有限公司(以下简称“金牌厨柜”)发布2023年年度报告。据报告,2023年金牌厨柜实现营业收入36.45亿元...

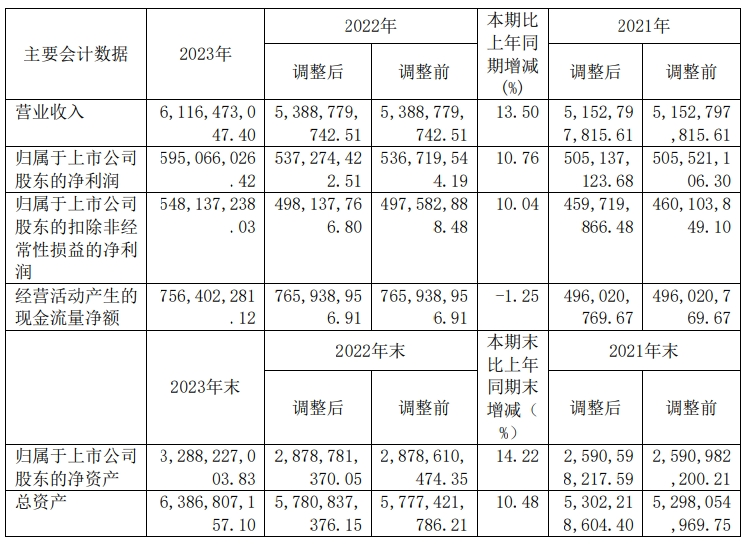

2024年4月25日,志邦家居股份有限公司(以下简称“志邦家居”)发布2023年年度报告。据报告,2023年志邦家居实现营业收入61.16亿元,同比增...

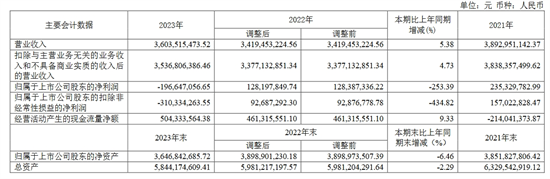

4月26日,惠达卫浴(603385.SH)发布2023年年度报告。报告期内公司实现营业收入36.04亿元,同比增长5.38%;归属于上市公司股东的净亏...

4月26日,居然之家发布2023年年度报告。报告称,2023年,面对严峻的市场考验,公司经营班子坚定信心,积极挖品牌、抢销售、抓转型,并根据市场变化打...

近日,定位于行业高端对话的《机辩》栏目组走进云峰莫干山,优居副总裁、优居研究院院长张永志深度对话浙江升华云峰新材股份有限公司总经理赵建忠,机辩“莫干山...

近日,优居研究院&优居新媒体出品的大型专业视频访谈类栏目《机辩》走进久盛地板,优居副总裁、优居研究院院长张永志深度对话久盛地板董事长张凯,围绕久盛的产...

2022年开局过半,作为家居建材产业标杆的云峰莫干山又将如何布局?优居副总裁、优居研究院院长张永志对话莫干山板材姜全建,共探产业发展新动向。

2022赛程过半,这家领跑行业的地板品牌在做什么?面对全球经济环境通胀及疫情常态化,它未来准备做些什么,还会为地板行业乃至消费者带来哪些惊喜?带着一系...

近日,优居副总裁、优居研究院院长张永志带着一系列问题走进北美枫情品牌总部,与总裁郑世泽展开了一场有关地板产业进程与市场发展的精彩讨论。

作为中国家装行业首家上市公司,东易日盛如何走好整装道路?

近日,优居新媒体&优居研究院出品的大型专业视频访谈类栏目《机辩》走进新豪轩门窗,优居总编辑、优居研究院院长张永志深度对话新豪轩门窗营销总经理李阳,共同...

近日,优居新媒体&优居研究院出品的大型专业视频访谈类栏目《机辩》走进今朝装饰,优居总编辑、优居研究院院长张永志深度对话北京今朝装饰集团董事长戴江平,机...

今年的中国家博会(广州)显得格外不同,这场以“博”、“大”、“精”、“深”为特色的展会,从观众人次、展会规模、参展品牌及产品以及策展活动等方面,都较往...

银发经济的崛起为家居产业带来了前所未有的机遇,也为适老化家居赛道提供了广阔的发展空间

为贯彻“做更好的门,给更多的人用”的企业使命,1月9日,TATA木门联合国家级媒体——人民日报,在2024新年到来之际开展了一场派发亿元消费券的惠民活...

2024年1月15日,居然智慧人车家战略发布会暨居然大厦店|通州店开业盛典圆满成功。居然智慧家通过构筑智能家居大脑、App两个交互中心和跨品牌、跨生态...

1月16日,飞跃浪潮之巅·沃伦门窗集团2024领袖峰会在北京鸟巢成功举办。会上,沃伦门窗宣布:2024年,沃伦门窗首个重大战略发布:在山东生产基地建立...

一个瞄准下沉市场的家居零售新物种”横空出世“,天禧派要开家具连锁超市了!该消息一出,迅速搅动业内一池春水。

公牛正加速对终端门店的布局升级。12月25日,公牛集团2024旗舰店战略正式发布。公牛明确向行业传递了一点信息:集团要发力旗舰店战略,接下来将全力投入...

天禧派将发起“2111,新物种的力量”天禧派家具连锁超市战略发布会暨全国经销商大会,12月29日,杭州临平宝鼎开元名都大酒店,以上答案即将为你一一揭晓...

行业新周期来临之前,一些家居企业已经提早打磨穿越新周期所要具备的能力,探索实现差异化突围的新增长点。越来越多企业也由此走上高定、轻高定的路线,逐渐在细...

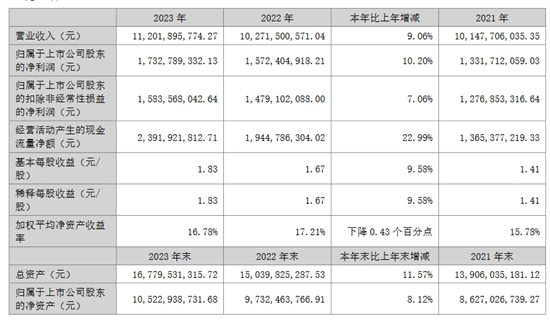

4月25日,老板电器(002508.SZ)发布2023年年度报告,报告期内,公司营业收入112.02亿元,同比增长9.06%;归属于上市公司股东的净利...

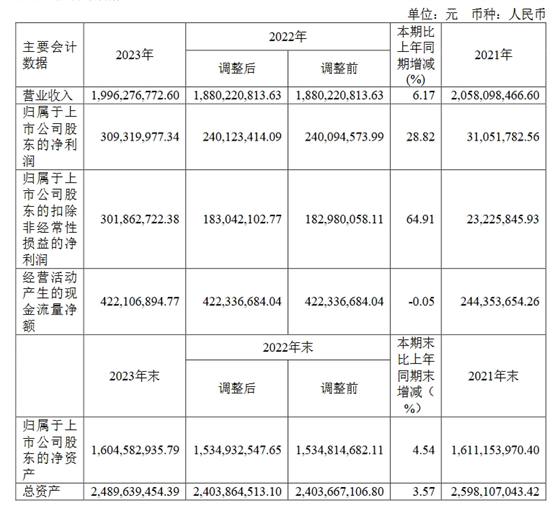

奥普家居4月23日晚间发布年度业绩报告称,2023年营业收入约19.96亿元,同比增加6.17%;归属于上市公司股东的净利润约3.09亿元,同比增加2...

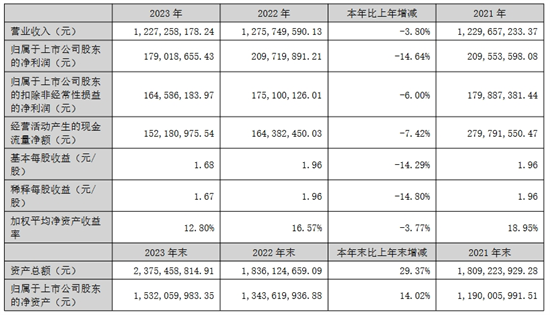

亿田智能4月23日晚间发布2023年年度报告。报告期内,公司实现营业收入12.27亿元,同比减少3.8%;公司实现归属于上市公司股东的净利润1.79亿...

近日,南京我乐家居股份有限公司(以下简称“我乐家居”)发布2023年年度报告。据报告,我乐家居2023全年实现营业收入约17.11亿元,同比增长2.7...

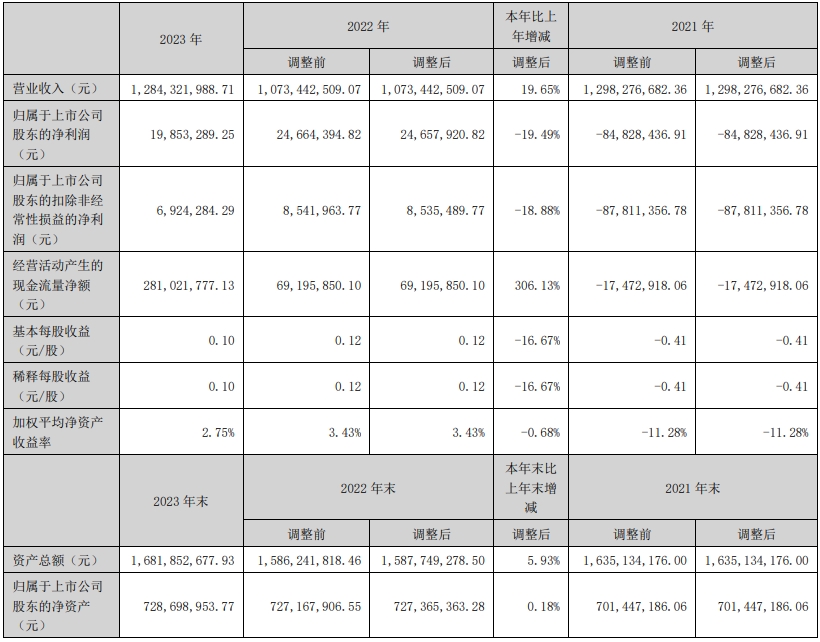

2024年4月23日,广东顶固集创家居股份有限公司(以下简称“顶固集创”)发布2023年年度报告。据报告,顶固集创2023全年实现营业收入12.84...

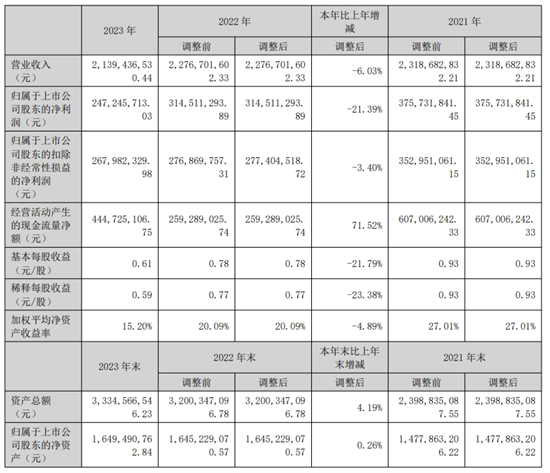

火星人(300894)4月22日晚间披露2023年年报。2023年,公司实现营业总收入21.39亿元,同比下降6.03%;归母净利润2.47亿元,同比...

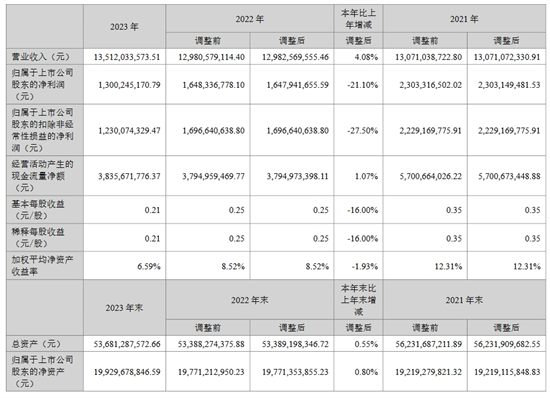

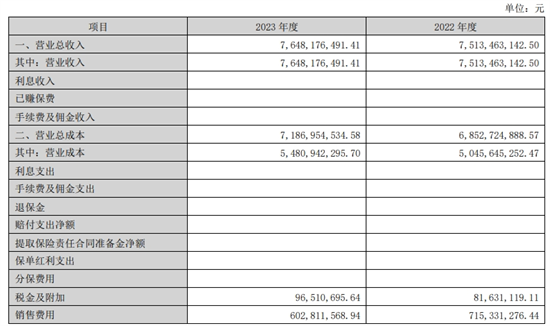

箭牌家居集团股份有限公司(简称“箭牌家居”)近日发布2023年年度报告称,本报告期公司实现营业收入约76.48亿元,同比增长1.79%;归属于上市公司...

张永志

优居新媒体总编辑,优居研究院院长

赵惠惠

优居研究院联席主编,家居商业观察者。交流/报道/活动/投融资发布请联系:zhaohuihui@yoju360.com

黄佳漫

优居新媒体联席主编 交流/报道/活动/投融资发布请留言

刘阳

优居新媒体高级编辑、优居研究院高级研究员

杨思雨

优居研究院专栏作者、分析师

微信公众号:优居研究院

抖音:张永志